全球焊接市场的现状分析

机械科学研究院 哈尔滨焊接研究所 杜 兵 杨 程 李春范 李连胜

哈尔滨理工大学 孙凤莲

大连交通大学 史春元 付利滨

山西太钢不锈钢股份有限公司 王立新 王志斌 张心保

哈尔滨理工大学 孙凤莲

大连交通大学 史春元 付利滨

山西太钢不锈钢股份有限公司 王立新 王志斌 张心保

0前言

随着科学技术的发展,焊接作为一门综合性应用技术,已经从一种传统的热加工工艺发展为集材料、冶金、结构、力学、机械、电子等多门类学科为一体的成形技术,从几十万吨级轮船到不足1g的电子元件,在生产制造中都不同程度地利用焊接(钎接)技术。焊接已经渗透到制造业的各个领域,直接影响着产品的质量、可靠性和寿命以及生产成本、效率和市场竞争能力。国内外专家认为:到2020年,作为一种精确、可靠、低成本和高技术连接材料的方法,焊接技术仍将是制造业的重要加工手段。然而,全球焊接市场到底有多大,今后的市场需求与产品开发方向是什么,这不仅是企业家关心的问题,也是焊接技术专家非常感兴趣的课题。为此,文中综合了全球有关政府机构、行业组织以及一些公司和专家对全球焊接市场的统计结果,进行了全球焊接市场的现状分析。

1全球结构材料市场现状

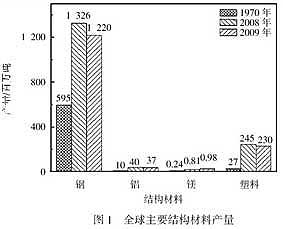

焊接市场与结构材料市场密切相关,人类社会发展到今天,金属材料仍然是主要的结构材料,主要包括钢、铝、钛、镁及其合金等。与此同时,高分子及复合材料也得到快速的发展与应用。随着全球经济的发展,结构材料的总量和种类不断增加。图1为全球主要结构材料在1970年、2008年及2009年的年产量,由图1可以看出,在过去的40年中,全球钢产量增长1.2倍,铝产量增长2.9倍,镁产量增长3.1倍,高分子及复合材料产量增长8.1倍。2008年与2009年全球钢产量均超过10亿吨,是其它主要结构材料产量的4倍多,仍然是无可争议的第一大结构材料。

1.1全球钢材市场产销情况

钢产量及消费量对焊接市场具有重要影响,表1为2007-2010年全球主要国家和地区的粗钢产量,由表1可见,2007-2010年的全球结构材料市场持续波动,受全球金融危机的影响,2008年钢产量比2007年降低约1.4%,2009年钢产量比2008年降低8%。从地域来看,北美地区的钢产量降幅超过30%,欧盟、日本的降幅接近30%,全球仅有中国和印度的钢产量保持明显增加,其中中国2009年的钢产量比2008年增长13.5%,达到5.7亿吨,接近全球钢产量的一半。2010年,中国钢产量的持续增长及其它国家钢产量的回升,使全球钢产量比2008年增长5.2%。

2011年全球共生产粗钢15.27亿吨,中国生产6.95亿吨,占全球45.5%。

表2为2008年、2009年和2010年全球主要国家及地区成品钢表观消费量和2011年的预测。从表2可以看出,2009年全球成品钢的表观消费量为11.2亿吨,比2008年降低6.7%,除金砖四国外,全球成品钢的表观消费量比2008年降低26.8%,这主要是由于欧美国家的钢材消费量大幅降低造成的,2009年欧美国家的钢材消费量降幅达30%以上,而金砖四国的消费量增长17.5%,这种大幅增长很大程度上得益于中国消费量的增长。

表3为2008~2010年3年中欧盟各国在各主要工业领域成品钢消费量及2011年的预测。由此可见,受金融危机的影响,2009年各领域的成品钢消费量明显下降,其中机械、船舶、汽车、管道领域的消费量降幅超过20%,到2010年,除船舶领域外,几乎所有金属加工业的用钢量恢复到了经济危机前的水平,2011年还有所增长。

从2008年开始,中国的粗钢产量已超过5亿吨,有统计表明,中国钢材出口量约为10%,国内消费占90%。从建筑、机械、汽车、造船及海洋工程、铁路、石油、家电、集装箱等八大用钢行业来看,其消费量占全国钢材消费量的80%以上,其中建筑行业是最大的钢材消费行业,消费钢材约50%,机械行业消费钢材约15%,汽车行业消费钢材约8%~10%,造船及海洋工程消费钢材约2%~3%,铁路消费钢材2%~3%,石油化工消费钢材2%~3%,家用电器消费钢材2%~3%,集装箱消费钢材约1%。

1.2全球钢材产品与市场结构

图2为全球钢材的主要种类,其中板材占总产量的46%。图3为各领域的钢材消费量,可以看出基础设施(建筑、桥梁等)、交通运输(卡车、轿车、船舶、铁路车辆)、机械制造(能源、电力、工程机械等)是用钢大户,其钢材消费量约占80%。在用钢大户中,基础设施的钢材消费约占50%。根据联合国经济合作与发展组织2009年的统计,基础设施对全球GDP的贡献达13.4%,全球基础设施的市场达7.5万亿美元,在世界各国中,美国与中国是最大的两个市场,分别占全球市场的17%和14%。近几年来,基础设施的钢材消费量受金融危机的影响有所下降。全球交通运输领域的钢材消费量约占16%,从21世纪开始,日本、北美及西欧的汽车市场持续萎缩,而中国、印度、巴西的销售市场却分别以25%,15%,5%的速度快速增长,因此汽车制造企业持续向亚洲市场转移,中国已经成为汽车生产与消费大国,汽车用钢持续增长。在欧盟、美国及日本等国,机械制造业受金融危机的影响较大,其产量减少25%~55%,但金融危机对发展中国家的影响远不像发达国家那样明显,其中最突出的是中国仍保持持续增长,从2005~2008年,中国在全球机械制造业领域的市场份额由12%上升到17%成为机械制造大国。

1.3全球其它结构材料市场

在2008-2009年两年中,受金融危机的影响,其它结构材料的产量也都减少。表4为2007~2011年全球粗铝的产量。铝及其合金作为第2大结构材料,2009年的产量与2008年相比减少6.2%。2010年比2008年减少2.7%,2011年比2008年增长3.0%,总的来看,中国的流动增长与欧美经济的有所好转是增长的主要原因。

2全球焊接市场概况

2.1全球焊接市场容量

全球焊接市场到底有多大,目前还缺乏比较准确的统计,其中原因之一是焊接市场不仅与全球钢材的产销量有关,而且与各工业领域的发展变化密切相关。有统计表明,轧制钢材的2/3要经过连接加工,主要是焊接,因此可以通过钢产量及种类来估测焊接设备,特别是焊接材料的市场需求,欧洲专家对欧美发达国家的综合统计平均值为焊接加工1吨钢材需要3kg熔敷金属。这个统计结果在不同的国家和地区会有所变化,在发展中国家,由于建筑领域用钢量较大,焊接结构设计水平比较低,手工焊的比例还较高,焊接材料的有效利用率较低,因此焊接1吨钢材所需的焊材还比较多,要到达发达国家的3倍左右。以中国为例,2010年的焊接材料总产量达445万吨,由于难以准确估计焊接材料的实际消费量,假设焊接材料的实际消费量为总产量的90%,按照各种焊接材料的比例计算,焊条形成的熔敷金属量为138万吨(假定熔敷系数为0.7),实心焊丝形成的熔敷金属量为113万吨(假定熔敷系数为0.98),药芯焊丝形成的熔敷金属量为40万吨(假定熔敷系数为0.85),埋弧焊丝形成的熔敷金属量为41万吨(假定熔敷系数为0.98),熔敷金属总量合计为332万吨。2010年中国钢材表观消费量达5.78亿吨,如果有60%的钢材要经过焊接加工,则焊接用钢达3.47亿吨,按此计算,焊接加工1吨钢材需要9.5kg熔敷金属。

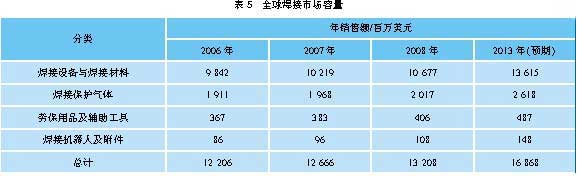

对于焊接设备的市场需求,一些专业公司和销售商估计,2009年全球的焊接市场为120~130亿美元。表5为一些研究机构的统计数据,这些统计包括焊接材料、焊接设备、焊接机器人、焊接保护气体、劳保用品及辅助工具等。还有公司估计2008年全球焊接市场(销售额)已经达到150亿美元(约合1000亿元人民币),受金融危机的影响,2009年的全球市场降低到120亿美元,这些统计包括了焊接材料、焊接设备、火焰及等离子切割设备与辅助机具,未包含焊接保护气体、气瓶、劳保用品及辅助工具。

2.2全球焊接市场结构

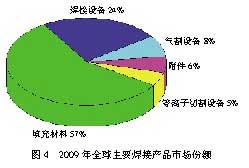

图4为2009年全球主要焊接产品的市场份额,从统计结果来看,焊接材料与表面熔敷材料占整个市场的一半以上,焊接设备的市场份额占24%。在2007~2009年3年间,全球焊接市场相对稳定,没有出现明显的波动。从区域分布来看,亚洲市场份额约占50%,欧洲约占25%,美洲约占20%,其它国家5%,如图5所示,中国是最大的焊接市场。在2007~2009年3年间,全球焊接市场如同钢铁市场一样,明显向亚洲发展中国家和地区转移。ESAB公司估计,2009年全球焊接市场为130亿美元,其中不包括焊接机器人系统。在2009年,美国、欧洲及日本的焊接市场与2007年相比减少30%~40%,2009年亚洲国家的全球市场份额增长11%,这主要归功于中国和印度的增长,中国成为全球制造大国。

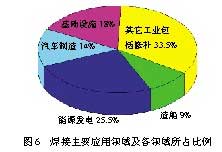

在各个工业领域,基础设施、交通运输、能源电力(包括油气工业、电力工业、石化工业、制管及管线建设等)及修复与再制造是焊接材料与工艺装备的主要客户。图6为近几年来焊接主要应用领域及各领域所占比例。在2008-2009年两年间,大部分金属加工业(包括轿车生产、船舶制造、航空工业、工民建、重型机械等)因受金融危机的影响而有所萎缩,仅有发电设备制造业(风电、核电、水电及太阳能)保持稳步增长。在2008年,焊接材料与装备在发电设备领域的市场份额占11%,有专家估计,到2015年,在这一领域的市场会保持稳定增长,但是,2011年日本福岛核电站事故的发生将严重影响核电的发展。风电领域的焊接市场是最有前景的,目前全球风电的比例不超过2%,许多新的风电厂要开工建设,2007年全球风电总装机容量为27000MW,预期2012年达到60000MW。目前,一些欧洲国家,如丹麦、葡萄牙、西班牙及爱尔兰等国,其风电的占比已经达到10%~20%,根据欧盟计划,从2008-2017年欧盟各国的能耗每年将降低1%,到2020年替代石化能源的比例要达到20%,到2040年要达到40%。在2007~2009年3年中,美国新建风电的比例分别占全部新建电力的35%,44%和39%。有专家估计,每台兆瓦级的风电机组约消耗700kg焊丝和600kg焊剂,由此可见,风电市场具有良好的前景。除风电市场外,修复与再制造也是在今后几年经济复苏过程中的重要焊接市场。石油价格的不断上涨,导致不少油气管线与储罐的新建,这也是良好的焊接市场。

2.3欧洲焊接市场

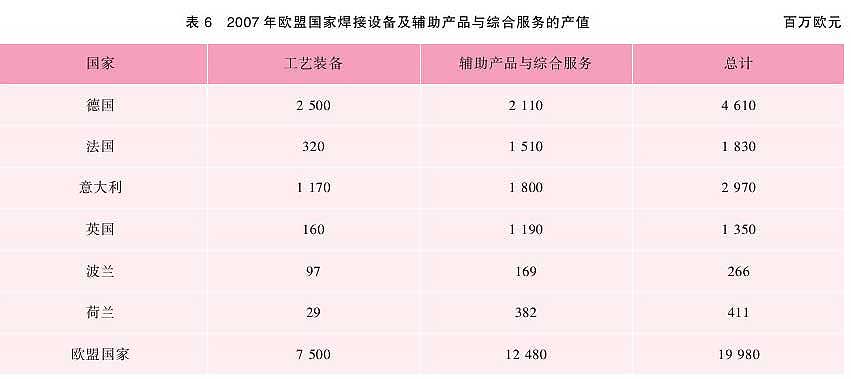

在2007年,德国焊接学会对焊接及其相关技术对欧洲各国经济的贡献进行了调研,比较全面地分析总结了欧洲焊接市场,调查统计结果见表6。由表6可以看出,在2007年欧盟各国各种连接与切割及表面喷涂等工艺装备的产值达到了75亿欧元(约合750亿元人民币),其中德国和意大利是生产大国,所占比例达50%,德国占1/3。特别值得注意的是,辅助产品与综合服务的产值是焊接设备的1.6倍,广义焊接市场接近200亿欧元。

表7为2007年德国及其它欧盟国家连接、切割及表面喷涂等工艺装备的产值统计,由此可见,焊接装备在欧盟占整个产值的50%以上,在德国占到了66%。名列第二位的是激光技术装备,在欧盟占整个产值的18%,在德国占到了9%。表8为2007年欧盟各国焊接设备的产值与比例,其中德国和意大利是生产大国,占比约60%,德国占比为42.6%。表9为消耗材料与综合服务情况,其中胶接材料的份额接近50%,焊接保护气体占17.9%,焊接材料占13.8%。在德国情况有所不同,焊接保护气体占28.4%,名列第一;焊接材料占19.7%,名列第二;胶接占12.9%,名列第三。人力资源的培训占有重要地位,在欧盟国家占4.5%,在德国占11.4%。图7为欧盟国家2005~2015年各种焊接技术的发展预测,可以看出,激光焊接与胶接技术的增长速度最快。

3全球焊接材料市场

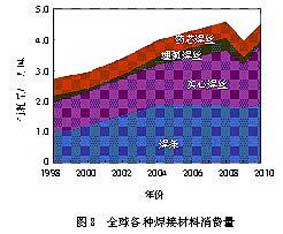

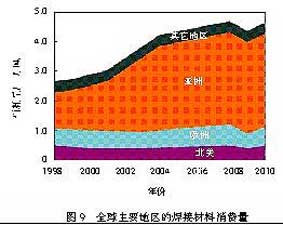

在2007~2009年3年中,全球焊接材料市场约占整个焊接市场的一半。2009年的市场达到60~65亿美元,有专家估计,焊接材料的熔敷金属量达到410万吨,比2008年降低13%。图8为全球各种焊接材料的消费量,其中手工焊条的消费量约占40%,实心焊丝约占40%。从近几年焊接材料的发展趋势与各种焊接材料消费量所占比例来看,没有明显的变化,未来总的趋势是焊条的消费量逐步减少,药芯焊丝的消费量逐步增加,实心焊丝不仅所占比例大而且还有增长趋势。图9为全球各个地区的焊接材料消费量。

3.1亚洲焊接材料市场

由图9可见,亚洲是焊接材料的主要市场,约占全球焊接材料市场的70%,欧洲约占15%,北美约占10%。受金融危机的影响,除中国和印度外,全球焊接材料市场在2009年出现萎缩,其中美国、欧洲、日本的销售量大幅降低,与2008年相比降幅接近30%,但中国仍是焊接材料生产与消费第一大国。表10为2006~2010年中国的焊接材料产量及其产品结构,由表中可以看出,尽管手工焊条仍占主导地位,但其上升的趋势已明显放缓,比例维持在50%左右,实心焊丝与药芯焊丝的产量不断提升。

表11为日本国内各种焊接材料消费量。在日本,2009年焊接材料的产量比2008年减少近30%,是近20年来的最低产量,各种焊接材料的消费量随总量的减少而降低,其中实心焊丝的降幅最大,药芯焊丝降幅最小,药芯焊丝在焊接材料总量中的占比增加到38.7%,与实心焊丝的占比相当。受金融危机的影响,日本焊接材料的国际贸易量也明显减少,焊接材料的进口量减少40%,进口总量为3.4万吨,其中实心焊丝的进口量减少56%,为1.15万吨,手工焊条的进口量减少20.4%,为1600吨。与此同时,药芯焊丝的进口量增加4%,达到1.44万吨。焊接材料出口量减少31.5%,为4万吨。2010年日本的焊接材料产量比2009年有所增加,达到25.7万吨,焊接材料出口达到3.7万吨,进口达到3.4万吨。

印度是焊接市场充满生机的国家之一,焊接材料市场约占整个焊接市场的70%,2009年的焊接材料市场达到3.1亿美元。在2007~2010年间,焊接材料市场逐年增长,年增长率达到15%。印度焊接材料市场的特点是几个大公司占有50%的市场,其它50%的市场比较分散。表12为近几年来印度焊接材料消费量,可以看出,手工焊条约占80%,是焊接材料的主导品种,有专家预测,今后几年内,焊条的占比将降低到65%,气体保护焊焊丝将由17%提升到27%,其它材料的占比基本保持不变。随着印度工业的快速发展,焊接材料的消费量将以30%~35%的增长速度持续增加。

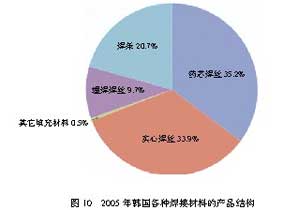

据有关统计,在2005年,韩国的焊接市场已经达到6.56亿美元,预计到2012年可达9.55亿美元。在韩国,焊接材料与装备占到整个焊接市场的85%。1995~2005年是韩国焊接材料发展最快的时期,10年间焊接材料的产量增加5倍,达到30万吨。韩国焊接材料的62%用于国内,38%出口。在产品种类方面,实心焊丝与药芯焊丝占70%。图10为韩国各种焊接材料的产品结构。在2006~2008年间,韩国的钢材消费量明显增长,年增长率达11.5%,焊接材料的产量也随之增加。在2009年,受造船与汽车行业不景气的影响,焊接材料的产量明显下降。2009年的产量比2008年减少20%,约为26万吨,其中焊接材料出口减少7%,约为7.3万吨,进口减少34%,约为2.6万吨。

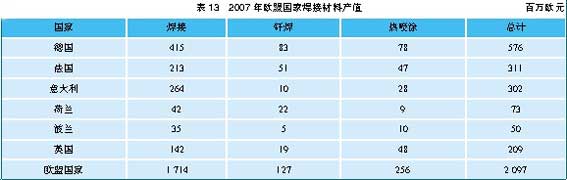

3.2欧盟国家焊接材料市场

据德国焊接学会的统计,欧盟国家2007年焊接、钎焊及热喷涂材料的产值约21亿欧元,其中焊接材料的产值达17亿欧元。在欧洲,焊接材料的主要生产国是德国、法国和意大利。表13为欧盟国家焊接材料及其相关材料的产值统计,从表中可以看出,德国、法国和意大利三国的产量占一半以上,其中德国占近30%。在欧盟国家,实心焊丝占主导地位,它的份额占70%,药芯焊丝约占10%,手工焊条持续减少。从表14和表15所列德国2007~2009年焊接材料的产量与产值可以看出,按产值计算2009年比2008年减少32.6%,按产量计算减少23.9%,其中手工电焊条的产量/产值减少50%。

3.3独联体国家焊接材料市场

在独联体国家(主体是俄罗斯),80%的焊接材料为手工电焊条。近几年来,独联体国家的焊条比例也逐渐减少,焊丝比例逐步提高。从焊条的绝对量来讲,随着基础设施,轨道交通、国防及石油天然气的发展,俄罗斯对焊条的需求仍然以每年10%~20%的速度增长。表16为俄罗斯在2004~2007年间焊接材料的产量。在俄罗斯,大量生产金红石与钛钙型普通焊条,其比例达60%;碱性焊条的比例较低,约占36%。在焊接材料的进出口方面,呈现出进口多、出口少的趋势,焊接材料的出口不足10%。2007年焊条进口超过2.6万吨,2008年达到3.3万吨,2009年为2.1万吨;出口量分别为1.4万吨、1.3万吨和0.9万吨。专家预测,尽管焊条的比例会逐步降低,实心和药芯焊丝的比例会逐步提高,但焊条的绝对量还会继续增加,焊条仍然占有主导市场。

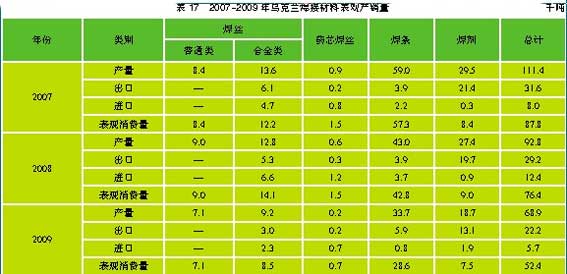

乌克兰虽然不是欧盟国家,但受金融危机的影响还是比较明显的,市场需求不旺,企业生产不景气,2008年工业产值减少3.1%。工业经济的不景气也影响到焊接材料与装备的产销。表17为乌克兰2007~2009年焊接材料的产销量,其中焊条产销量超过50%,在焊条中,金红石与钛钙型的比例超过70%。在2007~2009年间焊接材料的总产量减少近50%,各类焊接材料的产量也减少50%。焊接材料的消费量减少40%。在进出口贸易中,主要出口熔炼焊剂,主要进口合金焊丝。

4全球焊接设备市场

全球焊接设备市场主要集中在美国、欧盟及亚洲的日本、中国和韩国,这些市场占全球焊接设备市场的75%。2009年,尽管亚洲和南美市场的持续增长,全球风电设备、焊接修复及再制造等对焊接设备的需求在一定程度上弥补了市场的大幅下降,全球焊接设备市场销售量还是减少了6.4%,其中欧洲和北美的市场销售量减少30%~40%。

全球焊接设备生产厂家包括1500多家大中型企业,著名企业包括ACRO公司、BoehlerThyssen公司、ITW公司、Datalogic公司、ESAB公司、KUKA公司、AirLiquide公司、Lincoln公司、Miller公司、Miyach公司、Motoman公司、Panasonic公司和Soudronic公司等。2008年销售收入排名前五位的公司是:Lincoln公司,总收入达25亿美元;ESAB公司,总收入25亿美元;ITW公司,总收入18亿美元;AirLiquide公司,总收入9亿美元;BoehlerThyssen公司,总收入8亿美元。

4.1电弧焊设备市场

作为金属材料永久连接的主要方法,电弧焊仍然是主要的焊接工艺方法,电弧焊的发展趋势是焊条电弧焊逐步被气体保护电弧焊所代替,气体保护焊包括实心焊丝气体保护焊与药芯焊丝气体保护焊。近30年来,焊条电弧焊的用量减少一半,专家预测,未来工业发达国家的焊条电弧焊的用量将保持在15%(以熔敷金属量计算)的水平,工业发展中国家的焊条电弧焊的用量仍将保持在较高水平约60%。受金融危机的影响,德国作为欧洲主要的生产国,2009年的弧焊设备产量减少10%,日本标准弧焊设备减少66%。目前,气体保护焊设备是市场主导产品,在日本,气体保护焊设备占90%。近年来,MIG焊,MAG焊和TIG焊设备不断向数字化方向发展,计算机控制的高端数字化焊接设备为高速、精确及最优化焊接提供了坚实的基础。与此同时,数字化送丝、激光-电弧复合热源、等离子-电弧复合热源等焊接装备有良好的市场前景。铝合金焊接设备主要是MIG焊,MAG焊和TIG焊,随着铝合金用量的不断增加,相关设备的需求不断增长。2009年,全球铝合金焊接设备市场达到9亿多美元,预期在2015年可达12亿美元,年增长率达5%。用户对弧焊设备的要求是轻量化、设备使用的高可靠性和焊接工艺参数的稳定性。

4.2气焊与气割设备市场

气焊的应用越来越少,气割设备向着便携和自动化发展,特别是自动切割设备越来越普遍。尽管先进切割技术装备(如激光、等离子、水射流等)发展迅速,自动切割机的数量还是持续增长,有专家估计,今后几年的增长率可达3%以上。有统计表明,2009年全球气焊与气割设备市场达到整个焊接设备市场的8%,约10亿美元。

4.3电阻焊设备市场

电阻焊设备约占整个焊接设备市场的20%,近年来年销售额约20亿美元,电阻焊设备的主要用户是汽车制造企业。然而,近年来汽车制造企业对自动激光焊接设备更加青睐,这导致电阻焊设备的市场有所减小。电阻焊设备市场在亚洲地区增长最快,其原因是大量外资投入轿车及电子、电器行业,这些行业对电阻焊设备有明显需求,持续增长。

4.4激光焊接设备市场

激光焊接与切割设备市场在全球稳定持续增长,尽管一次性投资较大,但优质高效的特点使激光焊接与切割技术在轿车工业、金属加工业、航空工业等领域获得广泛应用。有统计表明,包括激光焊接、切割、雕刻及其它加工领域的激光设备,2009年的销售额为38亿欧元。在工业激光设备中,用于焊接和切割的设备占50%,随着蝶形激光器和光纤激光器的实际应用和焊接工艺质量的提升,激光焊接与切割设备的市场还会持续增长,综合集成是今后发展的重点。与此同时,要认识到初始投资大、用户对激光焊接与切割技术优势的认识不足和缺乏高技能人才将阻碍激光焊接与切割设备市场的扩大。

4.5超声波焊接设备市场

有专家指出,超声波焊接具有良好的应用前景,超声波焊接主要用于金属、塑料(高分子材料)的良好连接,可以有效代替粘接。其中塑料超声波焊接设备的市场增长率达6%,金属材料超声波焊接设备的市场增长率约9%,2006年全球超声波焊接设备的市场达到6.3亿美元。

4.6焊接机器人市场

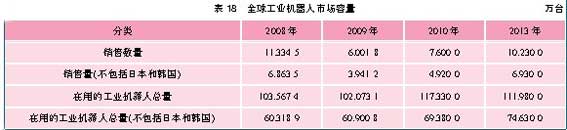

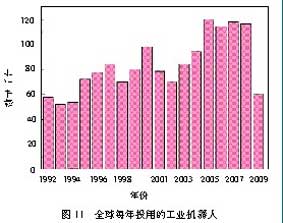

焊接技术装备的发展趋势是通过信息技术、计算机控制技术及监测诊断技术实现机械化、自动化和机器人焊接。近10年来,工业机器人的数量显著增加。据统计,1990年全球拥有46万台工业机器人,2003年增加到88.6万台,2010年已经接近120万台。日本和韩国是工业机器人的应用大国,几乎占全球总量的一半。表18为2008~2010年间全球工业机器人的产销量及对2013年的预测。与2008年相比,2009年的工业机器人销量减少39%,销售收入为38亿美元。图11为1992~2009年全球每年投用的工业机器人数量。

日本作为工业机器人的制造大国,从2006年开始机器人产量连续减少,2009年的产量比2008年减少一半。韩国工业机器人的投运数量由2008年的11600台减少到2009年的7800台,汽车制造业和机械制造业中工业机器人数量的减少是整个工业机器人数量降低的主要原因。与此同时,中国、印度及泰国的机器人销量也减少。根据国际工业机器人联合会的估计,从2010年开始,全球工业机器人将以年增长3.5%的速度发展。有专家预测,在今后几年,中国将成为机器人使用大国,占全球用量的30%。目前,国内工业机器人的总量不超过10万台,假定全球工业机器人的总量在今后10年保持在120万台水平,中国如要占有全球总量的30%,则今后10年要新增机器人20多万台,年均增加2万多台,由此可见其巨大的市场空间。焊接机器人是提高焊接效率和焊接质量、降低劳动强度和改善操作环境的重要手段,有统计表明,焊接机器人占工业机器人的30%左右。如果再考虑切割、钎焊、喷涂和胶接机器人的用量,占比将达到40%。在德国、西班牙、英国、美国及一些发达国家,焊接机器人的数量占工业机器人的一半,因此焊接机器人具有巨大的市场需求。

5分析与总结

(1)焊接市场与结构材料市场密切相关,全球钢产量已经连续几年超过10亿吨,是其它主要结构材料产量的4倍多,钢材仍然是无可争议的第一大结构材料,因此钢材的焊接加工是焊接市场的主体。与此同时,铝镁合金、高分子及复合材料产量的快速增长将会对焊接市场形成新的需求,特别是对新型焊接技术的需求,如激光焊接切割技术与装备、搅拌摩擦焊技术与装备、新型电阻焊技术与装备、超声波焊接技术与装备及先进胶接技术都具有良好的市场前景,配套焊接材料也具有良好的市场需求。

(2)由于各种统计不一,全球焊接市场难以准确估计,但总体来看,全球焊接市场估计约为150亿美元,其中焊接(包括钎焊、表面涂敷)材料市场与工艺装备及辅助产品市场各占50%。全球焊接市场将继续增长,其主要原因是亚洲国家,特别是中国经济的稳步快速增长。在焊接材料方面,尽管焊条在亚洲、南美及独联体国家的的比例还比较高,实心与药芯焊丝将占据发展的主导地位。在焊接装备方面,弧焊与电阻焊设备仍将占据主导地位,一些高新技术装备,如激光切割与焊接设备、复合热源设备、胶接、钎焊及机械连接将有较大的增长。当前,基础设施建设仍然是焊接的最大市场,其特点是量大,产品档次较低,通常以手工电弧焊为主,产品附加值较低。能源电力、交通运输、机械制造等行业也是重要的焊接市场,其特点是有一定的量,产品档次较高,产品附加值较高。另外,为提高焊接生产效率、改善焊接质量、减少焊接劳动力及其培训费用,自动化连接技术的需求不断增加。随着特种钢、合金钢、铝合金及塑料等材料的广泛应用,相应的连接技术、材料与装备及其辅助产品、各种检测与监测、数字化控制将进一步发展,具有良好的市场前景。

(3)中国是钢材生产与消费大国,也是最大的焊接材料生产与消费大国。但从焊接材料的平均价格来看,远低于欧盟国家的价格。国内的焊接材料品种还主要集中于价格及附加值较低的中低端,而工业发达国家主要集中于价格及附加值较高的中高端。从中、日两国的各种焊接材料的比例对比来看,日本手工焊条的比例为百分之十几,而中国的比例近50%,由此可见,国内在自动化、半自动化、机械化焊接方面还有较大的发展空间。对比中欧钢材的消费结构可以看出,中国建筑用钢近乎欧洲的1倍,这与中国现阶段大规模基础建设密切相关,焊接材料的品种结构与钢材的消费结构密切关联,由于建筑结构用钢占有主导地位,所以普通焊接材料、手工电焊条的比例较高。

(4)从全球焊接市场的现状与发展趋势看,随着中国经济的快速发展、中国已经成为全球最大的焊接市场,全球著名的焊接/切割工艺装备及焊接材料制备企业,甚至焊接认证组织都实质性进入国内。除应重视中国市场以外,印度、南美及中东具有良好的市场前景。目前,印度的焊接材料消费量已经超过40万吨,但是手工焊条的比例还高达80%,随着印度船舶制造、机械制造、发电设备制造、汽车制造及国防军工行业的快速发展,焊接自动化技术装备及其配套焊接材料具有良好的市场前景。对于焊接材料市场,随着俄罗斯经济的发展,自动焊焊接材料具有良好的市场前景。

(5)尽管中国是人口大国,就业压力持续增加,但随着劳动力价格的持续上涨,以及对焊接质量与效率不断提升的市场竞争要求,实现由制造大国向制造强国的转变,焊接自动化技术与装备仍具良好的市场前景。以焊接机器人为例,随着中国成为钢铁、汽车、工程机械、船舶、家电、通用机械、石油化工、发电设备的制造大国,加之航天航空、海洋工程与国防工业的快速发展,以焊接机器人为代表的自动化焊接将迎来快速发展时期,市场需求巨大。

(6)焊接材料与工艺装备是全球焊接市场的主体,但应重视其它连接技术,如胶接技术,特别是随着高分子与复合材料的快速发展,胶接将具有良好的市场前景。焊接辅助材料、配套部件与技术培训等虽然不是全球焊接市场的主体,但仍然具有可观的市场。

作者简介:

杜兵,1962年出生,教授级高级工程师,现任哈尔滨焊接研究所副所长兼总工程师,国务院政府特殊津贴获得者。兼任大连交通大学特聘教授,全国焊接标准化技术委员会钎焊分技术委员会主任委员,中国焊接学会金属焊接性与焊接材料专业委员会副主任委员。现主要从事不锈钢、低合金钢、镍基合金、异种钢等焊接冶金、焊接材料和焊接新技术、钎焊接材料与工艺和钎焊标准化等领域研究。并获得国家科技进步奖2项;省部级科技进步奖5项;其它科技进步奖8项。撰写专著多部,并发表重要学术论文30余篇。

上一篇文章:《金属加工》、《电焊机》、《焊接》2011年论文目录

下一篇文章:关于焊接技术与产业发展的粗浅思考